This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 United States License.

TOÁN THỰC HÀNH CHƯƠNG 2 . 2.3

Bài

giảng .

2. 3 TÀI

CHÍNH CƠ BẢN .

Chủ đề

- Tiền lãi .

- Lợi tức đồng niên-Tiền góp hằng năm (Annual yield –annuity) .

- Khoản vay (Loans) .

Ứng dụng

- Vay mượn (Borrowing) .

- Khoản góp hằng tháng (Monthly payment) .

- Kết số (Future value) .

- Thực số (Present value) .

Khái niệm cơ bản

* Tiền lãi ( Lãi đơn

-Simple –Lãi kép- Compound – Lãi trả góp -Add -on interest

) .

* Lợi tức đồng niên – Tiền góp hằng năm – Quỹ chìm (Annual yield

-Annuity –Sinking fund ).

* Khoản vay -Loans

( Vay trả góp -Amortized Loan –Lịch trả góp-Amortized schedule - APR )

1. TIỀN LÃI - INTEREST

Số tiền ban đầu cho vay được

gọi là vốn hoặc thực số . Nếu một số vốn đã được trả lại, sau đó là phần còn lại

chưa thanh toán được gọi là dư nợ gốc, hoặc tài khoản có . Tổng số tiền cho vay

được trả lại được gọi là kết số , bao gồm số tiền ban đầu cho vay và lợi nhuận

hoặc tiền lãi của người cho vay . Tiền lãi sẽ được thanh toán phụ thuộc vào tỷ lệ

lãi suất.

1.1 Lãi đơn - Simple

interest

Lãi đơn I tính

trên vốn P theo lãi suất định kỳ năm r với số năm t là

I = P r

t

Kết số FV của

vốn P

lãi suất định kỳ năm r với số năm t là

FV = P (

1 +

r t )

Ví dụ . Cửa hàng tạp hóa ABC đã vay $340,000

lãi suất định kì năm 5.1% trong

120 ngày để mua hàng mùa Giáng sinh . Tìm

tiền lãi phải trả ?

Lời giải .

Ta có vốn P =

340,000 lãi suất r =

5.1% = 0.051

1

năm --- 365 ngày

t?

năm --- 120 ngày

Thời

gian

t

= 120 ngày =

120/365 ( năm)

I = P r

t = 340,000 x 0.051 x 120/365 =

5700.8219 » $5700.82

Ví dụ . Để trả tiền nhập hàng , Cửa hàng tạp hóa ABC đã vay $185,000 lãi suất

năm 7.3% trong 4 tháng . Tìm kết số FV của khoản vay .

Lời giải .

Ta có vốn P = $185,000 ,

lãi suất năm r = 7.3%

= 0.073

1

năm --- 12 tháng

t?

năm --- 4 tháng

Thời gian 4 tháng = 4/12 năm

Áp dụng FV = P ( 1

+ r t )= 185,000 x 0.073 x 4/12 = 189501.6667

» $189501.67 .

Điều này nghĩa là cửa hàng

ABC phải trả $185,000 cộng thêm $4501.67 tiền lãi vào cuối

kỳ vay 4 tháng .

Ví dụ . Tìm số vốn cần đầu

tư hiện nay ( present value -thực số ) với lãi suất 0.0575 để thu

được $1000 trong 2 năm .

Lời giải .

FV = P ( 1

+ r t ) hay

P = FV/ ( 1 + r t )

P = FV/ ( 1 + r t )

Ta có

FV = 1000

; r =

0.0575 ; t

= 2

hay P = 1000 / ( 1

+ 0.0575 . 2 ) = 896.86

Vậy vốn đầu tư hiện nay ( thực số )

là $896.86

1.2 Lãi trả góp - Add-on

interest

Lãi đơn có kết số được chia đều thành mỗi kỳ

trả bằng nhau ta gọi là lãi trả góp , kí hiệu

AoI

Ví dụ . Eddie mua một laptop trị giá $1,300

ở Wall-Mart . Anh ấy trả trước $200 và chấp thuận trả góp với lãi suất 10% lãi trả dần trong 2 năm . Tìm số tiền trả góp hằng tháng .

Lời giải .

P = khoản

vay = 1,300 -

200 = 1,100 ($) ;

Lãi suất r = 0.1

; thời gian t =

2 (yrs)

Vậy FV = P (

1 +

r t ) = 1,100 . ( 1 + 0.1 x 2 ) =

1,320 ($)

AoI

= FV / t = 1,320 / 24 = $55/

tháng .

1.3 Công thức lãi kép -Compound Interest Formula

Tại cuối mỗi n kỳ , kết số của vốn ban đầu P

tính theo lãi kép với lãi suất r định kỳ năm và t là thời gian (năm) . Ta có

Trong đó

r lãi suất định kỳ năm ( the annual interest

rate)

i lãi suất định kỳ ( the periodic interest rate ) = r . t

n là số kỳ

.

I tiền

lãi ( the interest) .

Ví dụ . Với

số vốn $1,000 gửi vào tài khoản với 8%

lãi kép định kỳ quí (interest compounded

quartly) . Tìm kết số ( FV ) sau 6 tháng .

+ Tính theo công thức lãi đơn :

Vì lãi kép định kỳ quí , tiền lãi sẽ được tính và tích lũy vào vốn ban đầu mỗi quí .

Cuối quí thứ nhất ta có ,

P = 1,000 ,

r = 0.08 , t = ¼

FV = P (

1 +

r t ) = 1000( 1 + 0.08x1/4 ) =

1020

Cuối quí

thứ nhất ta có ,

P

= 1,020 , r = 0.08 , t = ¼

FV = P (

1 +

r t ) = 1020( 1

+ 0.08x1/4 ) = 1040.40

+ Tính

theo công thức lãi kép :

1 năm --- 4

quí

t? năm --- 1

quí => t = ¼ năm

Lãi suất định kỳ i

= r . t = 0.08 x ¼

= 0.02 ,

1 kỳ ( quí ) ---

3 tháng

n kỳ ? ---

6 tháng => n = 2 kỳ

áp dụng công thức lãi kép

Ví dụ .

a. Tìm kết số FV của khoản

vốn $2,000 gửi vào tài khoản lãi suất

10.3% định kỳ ngày trong 15 năm .

b. Tìm tiền lãi thu được .

Lời giải .

Ví dụ .

a. Tìm kết số FV của khoản

vốn $2,500 gửi vào tài khoản lãi suất

10.3% định kỳ ngày trong 15 năm .

b. Tìm tiền lãi thu được .

Lời giải .

a. Lãi kép định kỳ ngày :

P = 2,500 ,

r = 10.3% = 0.103

,

1 năm --- 365 ngày

t ? năm ---

1 ngày

thời gian t = 1/365

Lãi suất định kỳ i = r . t

= 0.103 x( 1/365 )

365 kỳ (ngày) ---

1 năm

n kỳ ? --- 15 năm => n

= 15 x 365 = 5,475 kỳ

áp dụng công thức lãi kép

b. Vốn là

$2,500 và kết số FV là $11,717.37

, vậy tiền lãi thu được = Kết số (FV)

- Vốn (P) = 11,717.37 - 2,500 = 9,217.37 ($)

Dưới đây là bảng so sánh từng năm giữa lãi

đơn , lãi kép định kỳ năm , quí , tháng và ngày với cùng một khoản vốn $1000 ,

cùng lãi suất 10% và cùng kỳ 10 năm .

2. LỢI TỨC ĐỒNG

NIÊN – TIỀN GÓP HẰNG NĂM ( ANNUAL YIELD

- ANNUITY )

2.1 Lợi tức đồng niên - Annual yield

Lợi tức đồng niên của khoản tiền gửi lãi suất

kép là lãi suất đơn có cùng một kết số với lãi suất kép đó thu được trong 1 năm

. Tìm lợi tức đồng niên bằng cách giải phương trình sau tìm r .

Ví dụ . Tìm lợi tức đồng niên của $2500 gửi vào tài

khoản lãi kép 10.3% định kỳ ngày trong

15 năm .

Lời giải .

Vậy lợi tức đồng niên là 10.847%

Ví dụ . Tìm lợi tức đồng niên tương ứng với lãi suất

ấn định là 8.4% lãi kép định kỳ tháng (compounded

monthly) .

Lời giải .

Tính lãi kép trong 1 năm

Vậy lợi tức đồng niên là 8.73%

2.2 Tiền góp hằng năm - Annuity

Tiền góp hằng năm là dãy những khoản góp đều đặn bằng nhau

vào tài khoản trong đó mỗi khoản đóng nhận một lãi suất kép .

Ví dụ . Đóng $50 hàng tháng với lãi suất 10% .

Tính kết số thu được trong 40

năm với :

a. Lãi đơn .

b. Lãi kép định kỳ tháng .

Lời giải .

a.

Lãi

đơn : $50 x tháng x 40 năm = $24,000

b.

Lãi

kép :

t = 1/12

i =

r. t =

0.1x 1/12 = 0.0083

n

= 40 x 12 = 480 kỳ

* Kết số FV

của tiền góp hằng năm thông thường với khoản góp pymt = $50 , lãi suất định kỳ i = 0.1/12

, và n = 480 lần đóng là :

$ 316,204

* Kết số FV của tiền góp hằng năm đáo hạn với khoản góp pymt = 50$ , lãi suất định kỳ i = 0.1/12 , và n = 480 lần đóng là :

$318,839

2.3 Quỹ chìm -

Sinking Fund là khoản góp hằng năm được

tiết kiệm dùng vào mục đích cá nhân nào đó .

Ví dụ . Jack và Anna muốn lập một quỹ chìm dành cho

việc học tập của đứa con của họ . Biết quỹ này có tài khoản tiền góp hằng năm

thông thường , để có ngân quỹ $30,000 trong 18 năm , lãi suất 9¼ % lãi kép định kỳ 2 tuần , họ phải đóng tiền

góp mỗi kỳ là bao nhiêu ?

Lời giải .

Từ

công thức

tiền góp mỗi kỳ ( 2 tuần ) là $24.9950 ~ $25 .

Ví dụ . Lấy ví

dụ như trên . Hãy tính

a. Kết số thực của quỹ chìm .

b. Số tiền thực đóng của Jack và Anna .

c. Tổng tiền lãi của quỹ chìm .

Lời

giải .

a. Như đã biết pymt =

$25 ,

i = r.t =

0.0925´1/26 ; n = 18

´ 26 = 468

Từ

công thức

Kết số thực của quỹ chìm là $30,000.95

b. Số tiền thực đóng của Jack và Anna là :

468 kỳ x $25/kỳ = $11,700 .

c. Tổng tiền lãi của quỹ chìm = FV - Số tiền thực đóng

= $30,005.95 – $11,700 = $18,305.95

2.4

Tiền góp hằng năm hoãn thuế -

Tax-Deferred Annuity ( TDA )

Là khoản tiền góp hằng

năm dành cho hưu trí .

Ví dụ . Paul .K

vừa tìm được công việc mới , anh

ta muốn lập một quỹ hưu trí TDA . Paul mở một tài khoản tiền góp hàng năm thông

thường bằng cách đóng $200 / tháng , lãi suất 8¾ % , lãi kép định kỳ tháng .

a.

Tìm kết số FV của

quỹ TDA trong 35 năm sau .

b.

Tìm tiền lãi

của quỹ TDA này .

b .Tiền lãi của quỹ TDA này = Kết số FV - số tiền thực đóng =

$552,540 - $200 x 420 = $468,540

3. KHOẢN VAY - LOANS

3.1 Vay trả

góp - Amortized Loan là khoản

vay mà vốn vay và lãi được trả thành nhiều đợt định kỳ với một khoản bằng nhau

.

Trong đó pymt

là khoản trả góp , i là lãi suất định kỳ (periodic interest rate ) ,

n là số kỳ (number of periods ) ,

P là thực số ( Present Value - PV) hay

là tổng món nợ .

Công thức này dùng để xác định 1 trong số 4 tham

số { pymt

, i, n , P } nếu có 3 tham số kia

.

Ví dụ . George mua

chiếc xe hơi trị giá $13,518.77 . Anh ta

trả trước $1,000 và vay trả góp lãi đơn 4-năm

từ US Bank với lãi suất 12% định kỳ tháng . Tìm các khoản sau

a. Khoản góp phải trả hằng tháng .

b. Tổng tiền lãi của khoản vay .

Lời

giải .

a. Các tham số cho trước :

P = khoản vốn vay = 13,518.77 - 1,000 =

12,518.77 $

r =

12% =

0.12 ; i = r.t =

0.12 x 1/12

n

= 4 x 12 ( kỳ )

Tìm pymt ?

Từ công thức

Khoản góp phải trả hằng tháng là $329.67 ( gồm vốn vay và lãi - principal and interest )

b. George

trả 48 kỳ với $ 329.67 / kỳ

Nên tổng số tiền phải trả

là :

48 x 329.67 $ = $15824.16

Tổng

tiền lãi của khoản vay = tổng số tiền phải trả – vốn vay

= $15824.16

- $12,518.77

= $3,305.39

3.2 Lịch trả

góp - Amortization Schedule . Mỗi khoản trả góp bao gồm vốn vay và lãi . Lịch trả

góp là một bảng kê các kỳ trả góp trong đó chỉ ra tiền vốn vay , phần lãi và số tiền còn lại phải trả sau mỗi kỳ hoàn tất trả góp ( số dư nợ ).

Ví dụ . Với ví dụ như trên ta thiết lập lịch trả góp

cho khoản vốn vay trả góp lãi đơn 4-năm của George trong 4 tháng đầu tiên .

Lời giải .

Khoản vốn vay là $12,518.77 , trả góp trong 48 tháng . Tiền

góp tháng là $329.67 .

Ta có r =

12% = 0.12 ,

t = 1 tháng = 1/12 (năm) ,

P =12,518.77 .

*Kỳ 1 : Tiền lãi đơn I

= Prt =

12,518.77 x 0.12 x 1/12 = 125.1877 ~ $125.19

Trả vốn kỳ 1 : $329.67

- $125.19 = $204.48

( vốn = tiền góp – lãi )

Số dư nợ còn lại phải trả

$12,518.77 -

$204.48 = $12,314.29

*Kỳ 2 : Tiền lãi đơn I = Prt =

12,314.29 x 0.12 x 1/12 = 123.1429 ~ $123.14

Trả vốn kỳ 2 : $329.67

- $123.14 = $206.53

(vốn = tiền góp – lãi )

Số dư nợ còn lại phải trả

$12,314.29 - $206.53 =

$12,107.76

*Kỳ 3 : Tiền lãi đơn I = Prt =

12,107.76 x 0.12 x 1/12 =

121.0776 ~ $121.08

Trả vốn kỳ 3 : $329.67

- $121.08 = $208.59

(vốn = tiền góp – lãi )

Số dư nợ còn lại phải trả

$12,107.76 -

$208.59 = $11899.17

*Kỳ 4 : Tiền lãi đơn I = Prt =

11899.17 x 0.12 x 1/12 = 118.9917

~ $119

Trả vốn kỳ 4 : $329.67

- 119$ = $210.67

(vốn = tiền góp – lãi )

Số dư nợ còn lại phải trả

$11899.17 -

$210.67 = $11688.5

Dưới đây là một đoạn Maple code , tác giả đã soạn thảo cho việc tính khoản tiền góp và lịch trả góp ( ver 6.0 )

> restart; with(finance);

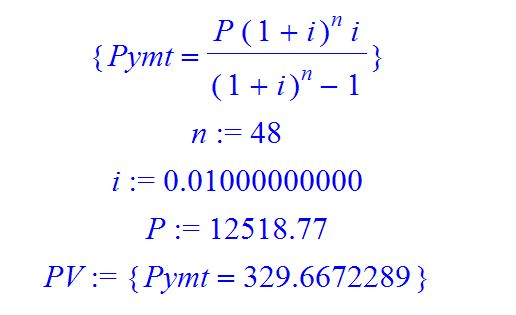

> eqPRESENTVALUE:=P*(1+i)^n=Pymt*((1+i)^n-1)/i:solve(eqPRESENTVALUE,{Pymt});n:=48;i:=0.12/12;P:=12518.77;; ;PV:=solve(eqPRESENTVALUE,{Pymt});

Hướng dẫn :

Trong phần này vốn vay P = 12518.77 , số kỳ n = 48 ( 4 năm , mỗi năm 12 kỳ ) , lãi suất định kỳ i = r.t = 0.12 /12

ta tìm được pymt = 329.667

Hướng dẫn :

Nhập khoản vốn vay P = 12518.77 khoản

khoản tiền góp 329.667 và i = r.t = 0.12 /12

vào đoạn code sau

> A:= amortization(12518.77,329.667, 0.12/12);

> amortization_table[n, Payment, Interest, Principal, Balance] = matrix(A[1]);

Đoạn code này sẽ tính kỳ và tạo lịch trả góp , phần số liệu trong khung đỏ chỉ ra lịch trả góp của George trong 4 tháng đầu tiên .

Bạn có thể dùng công cụ trực tuyến tại

http://www.javascriptsource.com/repository/javascripts/2003/03/111241/interest.html

http://www.javascriptsource.com/repository/javascripts/2003/03/111241/interest.htmlNhập số liệu như hình sau và click Compute .

hoặc truy cập :

http://www.javascriptsource.com/repository/javascripts/1999/02/26/JS_17387/script17387.html

Nhập số liệu như hình sau và Click Monthly Payment để biết tiền góp hằng tháng ; Click Amortize This để xem lịch trả góp .

Kết quả như sau

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 United States License.

-------------------------------------------------------------------------------------------

Toán học thuần túy, theo cách của riêng nó, là thi ca của tư duy logic.

Pure mathematics is, in its way, the poetry of logical ideas.

Albert Einstein .

Không có nhận xét nào:

Đăng nhận xét

Cám ơn lời bình luận của các bạn .

Tôi sẽ xem và trả lời ngay khi có thể .

Thank you for your comments.

I will review and respond to these issues as soon as possible.

Trần hồng Cơ .

Co.H.Tran

MMPC-VN

cohtran@mail.com